安博体育新闻

中国护肤品市场具备长期增长潜力,面部护理是核心。1)2024 年中国护肤品GMV为 4219 亿元,同比出现下滑。未来,随着敏感肌护肤和抗衰老需求爆发,以及男性护肤崛起等,护肤品市场规模有望回升并进一步扩大,预计到2029年GMV将达5324亿元,2024-2029 年 CAGR 为 4.8%。2)细分品类上,面部(非眼/唇)护理始终是护肤市场的核心板块,展现出强劲的市场需求;眼部护理是抗衰的关键之一,预计将以更快的速度增长,占比有望提升;身体等细分品类虽占比相对有限,但也保持稳定增长,折射出护肤市场从“基础面部护理”向“全场景身体护理”的精细化发展趋势。国产护肤品牌逆势增长,珀莱雅、韩束、薇诺娜占据国产护肤品牌半壁江山。1)2024年,中国护肤品市场整体销售额呈现下滑态势,但头部(珀莱雅、韩束)和腰部(薇诺娜、自然堂、可复美、谷雨、欧诗漫、HBN)国产品牌却实现逆势上涨,尤其是线 年国产护肤品牌 TOP10 线%的份额高居第一;韩束作为第二大品牌,近年来通过深度绑定抖音生态,打造爆款系列等方式,线上销售额实现疯涨,取代自然堂,跻身国产TOP3 护肤品牌;谷雨、可复美两大品牌凭借成分差异化和精准营销,竞争力不断上升。

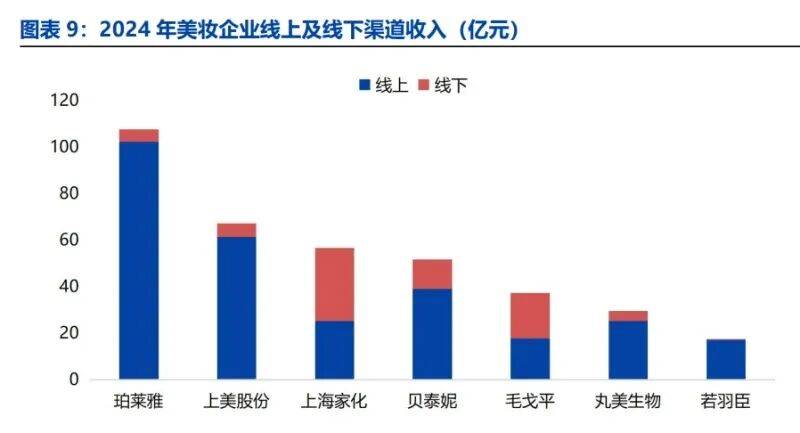

主流电商类目聚焦护肤+彩妆两大主线,渠道特性使得品类增长分化,抖音成彩妆增量核心来源,淘天夯实护肤基本盘。中国美妆市场高度依赖线上渠道,抖音、淘天、京东为线上主要销售平台。三大平台虽均以护肤、彩妆为核心类目,但流量逻辑差异使得品类表现分化,构成品类竞争的差异化格局。抖音依托内容场景,彩妆品类表现强劲;淘天凭借成熟的电商生态体系,成为品牌稳定经营的阵地;京东以外资品牌为主导,欧莱雅、兰蔻等品牌稳居销售前十,礼盒类产品销量位于前列。美妆电商市场流量和增长的中心转移,抖音引领增长。尼尔森IQ电商数据显示,截至 2025 年 6 月的滚动 12 个月,抖音平台美妆销售规模以43.6%的高增速领跑电商大盘,而淘天呈现下滑趋势。淘天、京东的销售额非常依赖大型促销节点,如双11、618,但近年来大促节点的高峰值越来越低,对大众消费刺激越来越不明显,美妆电商市场流量和增长的中心正在从传统的“人找货”搜索式电商,向“货找人”的兴趣内容电商转移。

国货品牌深度布局抖音,占据抖音美妆销售榜单多数席位。国货品牌在抖音上不断发力,从 2025 年 1-3 季度抖音品牌 GMV TOP20 榜单可见,国货品牌在美妆、美容护肤、彩妆/香水/美妆工具赛道均占据多数席位,韩束、珀莱雅、谷雨等国货品牌常年排名前列,这体现了国货品牌在抖音生态的深度布局。它们的核心切入点在于通过短视频拆解产品使用场景绑定生活化达人,用低单价+强视觉卖点降低用户决策门槛。这种“场景化内容+平价”的组合策略,既契合年轻用户碎片化的消费习惯,又通过真实使用场景增强产品可信度,加速用户转化,同时,借助抖音流量分发机制,通过短视频内容的高频触达,精准锚定年轻消费群体,借助平台内容流量红利实现品牌破圈,将内容曝光转化为实际销量,进一步巩固市场份额。

秒针系统数据显示,78.2%的美妆消费者购买行为主要受“场景化需求”驱动,仅有21.8%属于“日常补货”型消费。这一数据反映出,当前消费者选购美妆产品更倾向于适配特定场合或使用目的,而非单纯为补货买单。而国货品牌在抖音等媒体平台的布局,恰好依托场景化需求展开短视频投流,精准契合了这一消费趋势。国际大牌在抖音的布局则相对克制。兰蔻、雅诗兰黛、SK-II 等均开设了官方账号,但内容更偏向“品牌形象传递”,比如发布明星代言人短片、科普“成分研发故事”,直播场次远低于国产品牌,且带货以“经典款”为主,很少推出抖音专属爆品。国际品牌与国货在不同渠道的布局差异本质上是“品牌生命周期”与“渠道特性”的匹配。国产品牌处于“破圈期”,需要抖音的“内容裂变+即时转化”抢占用户心智;国际大牌处于“稳盘期”,更倾向用抖音维持品牌曝光,同时依托天猫、京东的“正品心智+会员体系”巩固存量用户,形成“国货抢增量、国际品牌守基本盘”的渠道格局。

分层监管政策,特殊化妆品高门槛特性成为企业技术竞争关键切入点。根据国务院《化妆品监督管理条例》,化妆品是指以涂擦、喷洒或者其他类似方法,施用于皮肤、毛发、指甲、口唇等人体表面,以清洁、保护、美化、修饰为目的的日用化学工业产品。条例通过“注册-备案”双轨制划分品类,特殊化妆品(染/烫发、祛斑美白、防晒等)需通过严格注册审批,其技术壁垒与合规成本高于实行备案管理的普通化妆品,这种监管差异不仅决定企业经营的合规方向,更使特殊化妆品赛道成为具备研发与专利优势企业的核心竞争领域。 其中,护肤品类的产品成分及安全合规性尤其被关注,护肤品按照功效可分为普通护肤品和特殊护肤品,前者实行备案管理,后者实行注册管理,主要包括祛斑美白和防晒两种类别,此外,根据《化妆品功效宣称评价规范》,宣称祛痘、滋养、修护等普通功效以及特殊功效的产品均需通过人体功效评价试验。近年来,化妆品行业注册审批标准持续收紧,对产品成分、安全性及合规性的要求不断提高,部分品牌因未能及时适配监管要求,陆续暴露出合规问题,对品牌声誉造成冲击。一方面,针对一些新兴功效型原料,目前行业尚未形成统一、明确的质量检测标准与评估体系,易出现成分标注与实际不符、功效宣称缺乏依据等问题;另一方面,随着化妆品原料成分管理相关法律法规的动态更新,部分此前未被纳入监管范畴的原料被新增至禁用或限用清单,部分企业对法规更新的敏感度不足,在产品配方迭代上未能及时调整,导致产品因含有新规禁用原料而陷入合规风险,这对企业的法规追踪能力提出了更高要求。